もし、事故を起こしてしまった場合(程度はさまざまですが)、引き続きウーバーイーツで働けるかどうかは分からないです。

ウーバーイーツのみならず、他のフードデリバリーでも継続して仕事ができるか分からないですよね。

時よりアカ停になったツイートをみると思う

つまりアカウント停止のリスクがあります。

もちろん、相手に重大な損害を与えてしまったとか、逆に自分が大きな損害をうけたとかの場合は続けることが難しいかもしれないです。

ですが、そこまで大きな事故ではなかった場合、

各フーデリ会社が念のためにアカウント停止しにくるかもしれない。そうなってしまっては困りますよね。

自前で保険をつけておいて、もしもの場合でも自分の保険で対処ができれば、アカウント停止のリスクは軽減できるはずです。

少しでも参考になればです。

「アカ停回避」ワイの自転車保険は3種類・ウーバーイーツ

加入しておいた方がいい任意保険の種類は主に3つ。3つもあるの⁉︎と思った方もいると思いますが、月々支払いは1種類のみ、あとは一括です。

- 対人・対物賠償保険(業務用)

- 傷害・車両保険(労災など)

- 日常運転保険

①対人・対物賠償は相手の体や物に対する保険。②傷害・車両保険はあなたご自身への保険。③日常運転は業務中以外の①、②に関する保険です。

以下にこの順番で現在入っている保険と補償内容を書いてみました。

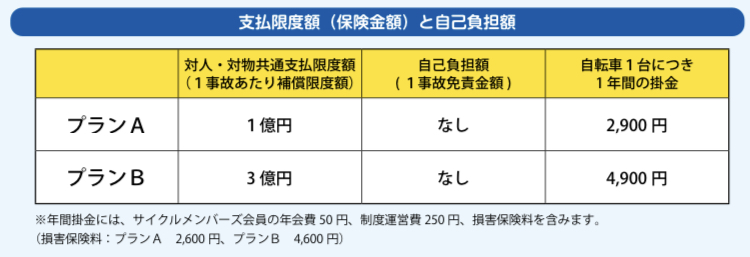

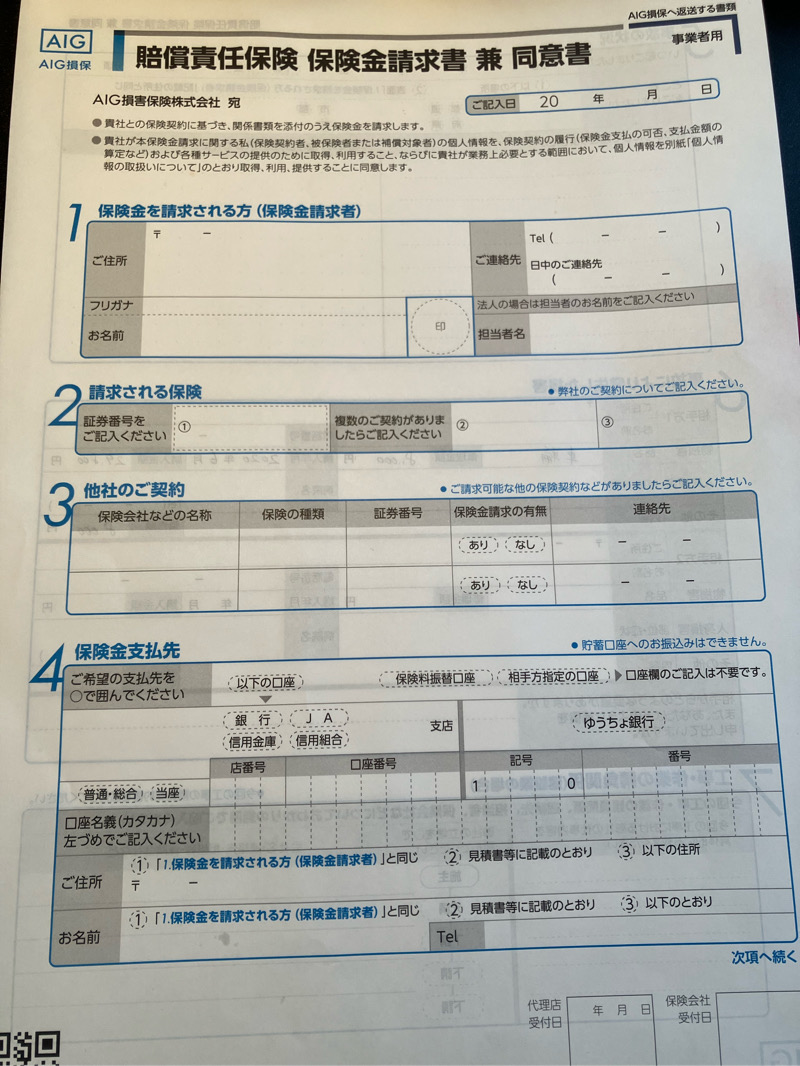

①【対人・対物】業務用自転車賠償制度

これは「業務中」に事故ったときの対人・対物賠償保険です。

出典:一般社団法人自転車安全対策協議会

掛け金は年に1回支払うだけ。Aプラン2,900円、Bプラン4,900円。事故が起こったときの追加の自己負担はなしです。

デメリットは示談交渉サービスがないということ。

担当者があなたに成り代わって相手と交渉してくれません。あなた自身が相手とやり取りをしないといけなくなります。

相手に示談交渉サービスがついているなら、相手の保険担当者かもしれません。

ただし、示談交渉がないとしても、相談にはのってくれます。事故の状況をきいて、裁判例をもとにどれくらいの過失割合になるかなど、アドバイスしてくれます(詳しく後述)。

②【労災】一人親方労災保険組合、配達員特別加入部会

出典:一人親方労災保険組合

一人親方労災保険組合、配達員特別加入部会。

この部会では、自動車、二輪車、自転車などでウーバーイーツ、出前館、ウォルトなどのフードデリバリーや、日用品の配達を請負や委託で行っている方が対象となります。

月々の保険料は補償の厚さで変わってきまして、

保険料月々1277円ほど〜保険料月々9125円ほどと自由に設定できるようになっています。

副業でフードデリバリーをやっている方も対象としていて、何かあった場合、本業と副業それぞれの労災保険金を合わせて給付してもらうことが可能。

③日常運転保険

ここがウーバーユニオンでも問題とされたおなじみの部分、レストランから注文者までのあいだ以外の補償です。

業務とはみなされないため、各フーデリ会社についている保険が発動しません。

我々、フードデリバリー仕事以外の一般の人々はここの方がメジャーですね。「自転車 保険」とググれば上位にいくらでも出てくるところです。

補償が充実しているものであれば、なんでも良いと思います。

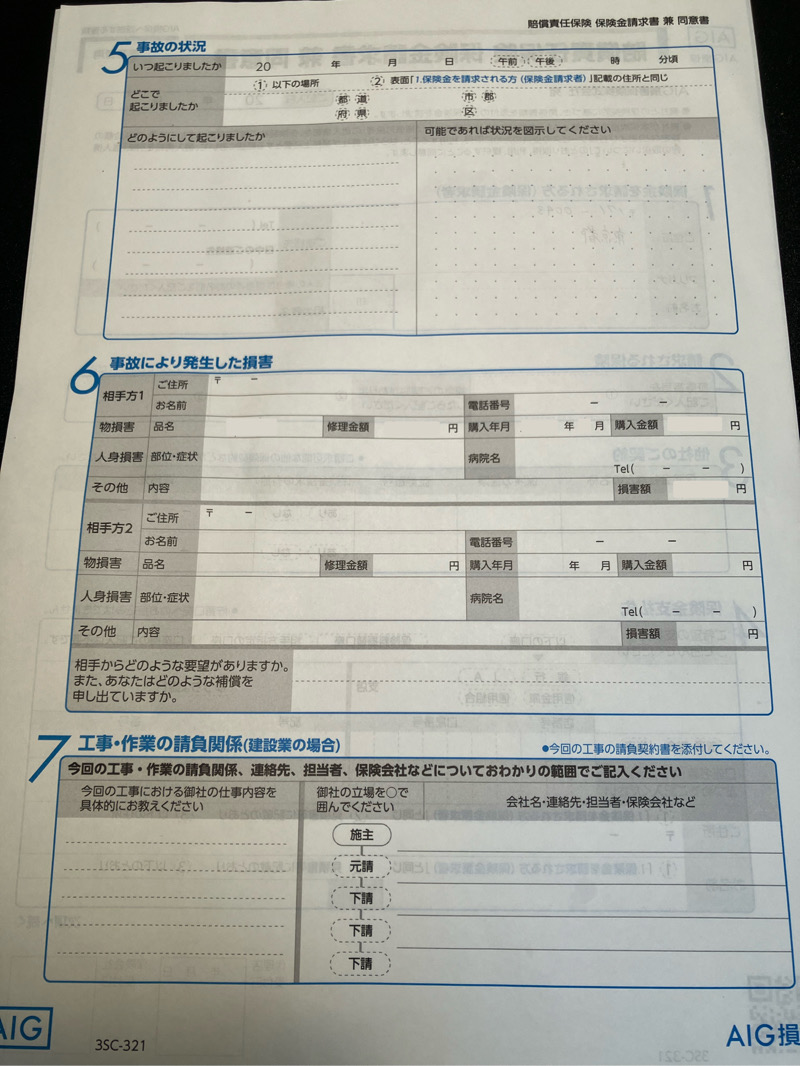

対物保険の発動例

事故を起こした時というのはなかなか想像つかないと思います。そこで、保険が発動された例を取り上げて、具体的に発生〜解決までの流れを見えるようにしてみました。

事故発生

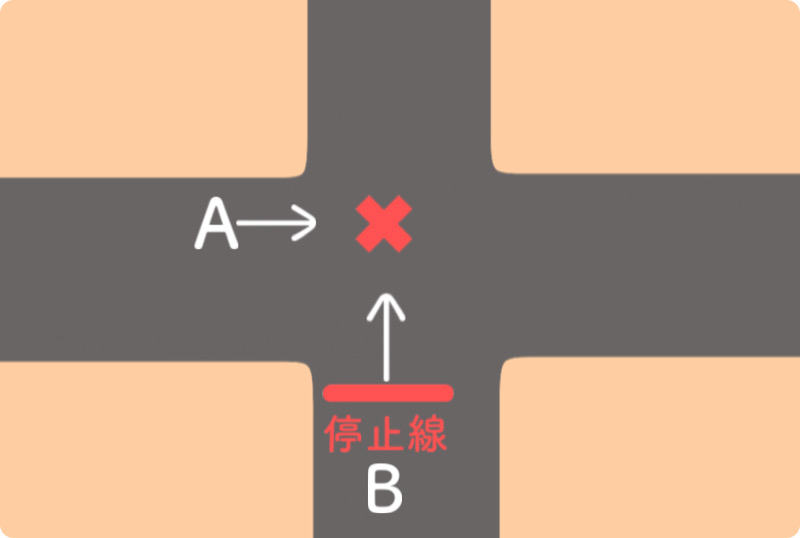

料理を配達中の配達員A(以下、A)の自転車と相手方B(以下、B)の自転車が交差点で事故。

Aは前輪の前部分に衝突。Bは前輪の側面に衝突され、転倒。

Aは損害無し。Bは前輪が歪み、走行が不可能となる、傷害は無し。

交差点は信号のない細い路地で、同じ道幅。配達員側に停止線なし、相手方に停止線がありました。

A側の道は少し勾配があり、坂を下るように交差点に入ります。

相手方は平坦な道ながら、停止線で一旦停止せずに交差点に進入。

警察官は、まず地域の警官がきます。自分だけでは対応できない時、交通課の専門の警官が呼び出します(青と黄色の作業服みたいな人々)。

現場検証がはじまります。地面にチョークでマークしたり、当事者がどのように運転していたかを聞き取りしたり、、

同時に教育的なこともあります。もう少しミラーも利用して走行していたらよかったねみたいな。

忙しそうに動かれます。

一通りすむと、最後に、訴訟がらみの説明や保険のことをさらっと説明されます。お互いに連絡先を交換することも促されます。

配達員Aと相手Bは、LINEで連絡先を交換し、いったん解散。

業務用自転車賠償制度に連絡

配達員A、さっそく家にもどり、業務用自転車賠償制度(対人・対物賠償)の書類を探します。

事故対応番号に連絡。

AIG損保の企業賠償サービス係から、折り返し電話がかかってきます。

事故の状況を伝えます(相手Bも自分の保険担当者に事故状況を伝えているはずです)。

まず相手Bの保険担当者と連絡を取りたいので、Bから連絡先を聞くように言われます。プラス、示談交渉をやってないことを確認して来られます。

前提として、B側の保険状況を伝えておきます。

Bは保険には入っているものの自身の自転車の損害額が保険発動の条件に満たってませんでした。

また、相手の怪我への賠償はついているものの今回はAに損害がありません。

このため、Bの保険会社はノータッチという状況でした。

双方向的に保険が発動されるならば、それぞれの保険担当者が連絡を取り合っていた可能性がありますが、今回はAの保険だけが発動される状況。

このような状況と、示談交渉がないという状況。AIG担当はBに直接連絡はしてくれません。

あなた(=配達員A)が以降、自前のAIG保険担当よりアドバイスを受けつつ、Bとやりとりをすることになります(示談交渉サービスがないデメリット)。

ただし、担当より知恵は授かることができます。

AIG担当とはメールでやりとり、BとはLINEでやりとり。

見積もり額の認定までの材料集め

AIG担当からの指示に従い、損害の見積額の認定までの材料集めを行います。具体的には、

- 修理代の見積もり書

- 通院の有無

- 損害写真

- 購入金額

これらをBに写真を撮ってもらうなどしてLINEで送ってもらい、それをAIG担当にメール添付のうえ送付。

修理代の見積もり書は、見積もり書でなければなりません。単なる領収書だと金額だけがしめされていて、内訳がわからず金額の妥当性が判断できないです。

通院しているなら、対人賠償もプラスとなりますが、今回はBに怪我などないため、対人賠償は無し。対物賠償(自転車前輪)のみとなりました。

損害写真は事故で歪められた前輪をスマホで撮ってもらったもの。購入金額は自転車本体の購入金額。

見積もり額の認定

材料に基づき損害の見積もり額は8000円。

Aの過失割合は20%、

保険金は1600円となりました。

これは、相手Bの損害額(前輪修理代)は8000円。過失割合は20:80、配達員Aが20で、Bが80となります。

損害額8000円×20%=1600円

こちらのから支払うのは1600円のみで、すべて保険から支払われます。

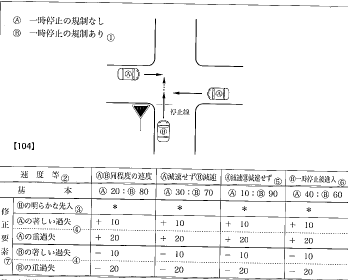

なぜこの過失割合になったのか、

停止線でいったん停止していないことがポイントとなります。

同じ道幅の交差点で、片方だけに停止線があった場合、止まっていなかった方の過失割合は80となります。

今回のケースは、まさに左のAと下から来るBな状況だ。

自転車同士の事故は判例体系化されておらず、自動車同士の事故形態を準用。

また、スピードは自動車でないため、不問となりました。

以上な理由で、過失割合20:80が決まりました。

この結果をBに連絡すると、当然、Bは一発では承知してくれません。

AIG担当に、Bが承知してくれないことを伝えアドバイスをもらいます。ここで、上の過失割合の図が添付されてきました。

Bへ、過失割合の図を添付の上、判例でもこのような感じですよと丁寧にお伝えし、納得いただきます。

保険金の振り込み

AIGの手続き書類を作成します。

振り込み先は選べます。

自分の口座に振り込んでBに手渡す(先に立て替えしといてあとから入金でも可)。

また、Bの指定口座に振り込むことも可能。

少々めんどうなところは、改めて相手Bの住所やフルネーム、指定口座なら口座番号・名義を聞かないといけないところです。

今回、指定口座を選択し、口座番号などをLINEして頂きます。

書類をAIGに送付後、1週間ほどで入金完了。

一件落着となりました。

このケースの感想

●示談交渉

やはり、示談交渉サービスがないのは大変ですね。

比べるのはナンセンスかもしれませんが、

この事故は比較的、損害が小さいと思います。相手Bも、そこまで食い下がることはなく終始穏便なあり方で対応してくれています。

それでも、初めての事でさまざま対応をいちいちメールで保険屋に確認しつつ、相手への取次をすることは、大変です。

おざなりにしてしまっては当然リスクとなりますし。

相手の個人情報を聞き出す場面もいくつかあり、事務処理的に聞き出そうとすると、状況がこじれてしまうリスクがあります。

自分で相手と対応する場合は、慎重に対応することが求めらますね。

●業務用自転車保険について

ともあれ、、まったく保険が付いてない状態であったことを考えると、ぜんぜん付けておいて良かったです。

例えば、自動車判例による過失割合の部分。

ここのアドバイスがなければ、お互い悪かったですねということで50:50になっていたに違いない。

業務用自転車保険をつけていなかったなら、20:80はあり得なかったです。

これは金額が安く済んだからよかったということではなく、裁判例に基づくルールにのっとれたことが非常によかったですね。

準用ということではありましたが、裁判で決まった事なら極めて客観的なルールにのっとっています。公平であり、お互いが納得がしやすい状況となったと思います。

以上、何かご不明点があればお気軽にコメント下さいね♪

コメント